Die E-Rechnung kommt und mit ihr die Pflicht zur digitalen Rechnungsverarbeitung. Erfahren Sie, was die Umstellung für Ihr B2B-Geschäft bedeutet, welche Fristen gelten und warum eine saubere Datenbank mit den richtigen E-Mail-Adressen der Buchhaltung jetzt entscheidend für Ihren Cashflow ist.

✅

Empfangspflicht ab 2025: Ab dem 1. Januar 2025 müssen alle deutschen B2B-Unternehmen elektronische Rechnungen empfangen und verarbeiten können.

📡

Strukturierte Daten sind entscheidend: Eine E-Rechnung ist kein einfaches PDF, sondern muss strukturierte, maschinenlesbare Daten (z.B. im Format XRechnung oder ZUGFeRD) enthalten, die der Norm EN 16931 entsprechen.

🚀

Datenqualität als Erfolgsfaktor: Die Zustellbarkeit von E-Rechnungen hängt direkt von der Qualität Ihrer CRM-Daten ab. Fehlende oder falsche E-Mail-Adressen der Buchhaltungsabteilungen sind die häufigste Ursache für Verzögerungen.

📈

Cashflow-Beschleunigung: Durch die Sicherstellung einer korrekten und schnellen Zustellung von E-Rechnungen an die richtigen Ansprechpartner verkürzen Sie die Forderungslaufzeit (DSO) und verbessern direkt Ihre Liquidität.

💡

Proaktives Handeln ist gefragt: Warten Sie nicht auf die gesetzlichen Fristen. Nutzen Sie die Umstellung als Anlass, Ihre Stammdaten zu bereinigen und anzureichern. Eine kostenlose Datenanalyse kann Ihnen dabei helfen, den Handlungsbedarf zu erkennen und gezielte Maßnahmen einzuleiten.

Inhalt

Warum PDF keine E‑Rechnungmehr ist

Mit dem Wachstumschancengesetz wurde § 14 UStG neu gefasst: Seit 01. Januar 2025 dürfen bei Umsätzen zwischen inländischen Unternehmern nur noch E‑Rechnungen verwendet werden.

Eine E‑Rechnung liegt künftig nur vor, wenn sie in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird und die elektronische Verarbeitung ermöglicht. Ein einfaches PDF‑Dokument gilt damit nicht mehr als E‑Rechnung.

Übergangsfristen regeln den Umstieg: Bis Ende 2026 dürfen einfache PDFs mit Zustimmung des Empfängers verschickt werden; kleine Unternehmen mit Jahresumsatz unter 800.000 € haben bis Ende 2027 Zeit

Empfangspflicht: Alle inländischen Unternehmen müssen seit dem 1. Januar 2025 E‑Rechnungen empfangen können. Für sie gilt keine Übergangsfrist – ein E‑Mail‑Postfach reicht laut IHK München aus.

Ausnahmen: Privatrechnungen (B2C), Kleinbetragsrechnungen bis 250 €, Fahrausweise und bestimmte steuerfreie Umsätze dürfen weiterhin als sonstige Rechnungen ausgestellt werden. Eine Leitweg‑ID wird nur benötigt, wenn Sie an Behörden fakturieren – im B2B‑Bereich ist sie nicht erforderlich.

Was ist eine E-Invoice (E-Rechnung)?

Eine E‑Invoice (oder E‑Rechnung) ist ein strukturiertes elektronisches Dokument, das die Rechnungsdaten so aufbereitet, dass sie automatisiert verarbeitet werden können. Ab 2025 gilt ein Dokument nur dann als E‑Rechnung, wenn es der europäischen Norm EN 16931 entspricht oder ein zwischen den Parteien vereinbartes Format verwendet wird.

EN 16931 in 60 Sekunden

Die Norm EN 16931 definiert ein einheitliches semantisches Datenmodell für elektronische Rechnungen im europäischen Binnenmarkt. Sie legt Pflicht‑ und optionale Felder (z. B. Rechnungsnummer, Rechnungsdatum, Leistungsbeschreibung) fest und sorgt dafür, dass Rechnungsdaten interoperabel sind. Unternehmen profitieren von:

- Klaren Strukturen: Felder und Werte sind eindeutig standardisiert, was Fehlinterpretationen reduziert.

- Rechtskonformität: Die Einhaltung der Norm sichert die steuerrechtlich erforderlichen Angaben und erleichtert Prüfungen.

- Automatischer Verarbeitung: Rechnungen können direkt in ERP‑Systeme importiert und geprüft werden.

XRechnung vs. ZUGFeRD vs. Peppol

In Deutschland sind zwei EN 16931-basierte Formate zentral.

| Format | Typ | Beschreibung |

|---|---|---|

| XRechnung | Rechnungsformat (XML) | Ein rein strukturierter Datensatz im XML-Format. Es gibt keine visuelle Komponente, also keine lesbare PDF-Ansicht. Die XRechnung ist der deutsche Standard für die öffentliche Verwaltung (B2G) und erfüllt alle Anforderungen der EN 16931. |

| ZUGFeRD | Hybrides Rechnungsformat | Ein hybrides Format, das eine lesbare PDF-Datei mit einem eingebetteten XML-Datensatz kombiniert. Factur-X ist das internationale Pendant. Nur Versionen ab 2.1.1 sind EN 16931-konform. |

| Peppol | Transport-netzwerk | Ein sicheres, internationales Netzwerk (kein Format) zum Austausch von E-Dokumenten. Es nutzt Access Points für eine standardisierte Übermittlung von Formaten wie XRechnung. |

ZUGFeRD ist für die meisten Unternehmen der praktikabelste Einstieg. Unabhängig vom Format bleibt die Herausforderung: Die Rechnung muss die richtige Buchhaltung E-Mail-Adresse erreichen.

E-Rechnungversenden in der Praxis

Der Versand einer E-Rechnung gliedert sich in drei Schritte: Erzeugen, Übermitteln und Archivieren.

E-Rechnung erzeugen, prüfen und archivieren

- Erzeugen: E-Rechnungen werden meist direkt aus dem ERP-System in Formaten wie ZUGFeRD oder XRechnung erstellt. Alle Pflichtangaben müssen im strukturierten Datenteil korrekt enthalten sein.

- Prüfen: Vor dem Versand sollten Sie die E-Rechnung validieren lassen. Spezielle Dienste prüfen die Konformität und verhindern Abweisungen durch Formfehler.

- Archivieren: E-Rechnungen müssen gemäß GoBD 10 Jahre revisionssicher archiviert werden. Ein DMS oder eine Archivierungslösung ist erforderlich.

E-Rechnung kostenlos mit Hilfe von Online-Tools erstellen & versenden

E-Rechnungen kostenlos online erstellen: Mit xrechnung.me kannst du E-Rechnungen direkt im Browser anlegen. Das Tool erzeugt die XML im Format XRechnung oder ZUGFeRD/Factur-X und stellt zusätzlich ein lesbares PDF bereit; die XML ist die eigentliche Rechnung und muss aufbewahrt werden. Für die Sichtprüfung lässt sich die Datei anschließend im ELSTER E-Rechnung-Viewer öffnen.

Versandwege und wichtige Felder

Für den Versand gibt es verschiedene Kanäle:

- E-Mail: Der einfachste Weg. Bei ZUGFeRD wird die PDF mit eingebettetem XML versendet, bei XRechnung die reine XML-Datei. Entscheidend ist die korrekte E-Mail-Adresse der Buchhaltung.

- Peppol-Netzwerk: Ein sicheres „Einschreiben“ für E-Dokumente. Der Austausch erfolgt über zertifizierte Access Points. Besonders für den internationalen Verkehr und B2G relevant.

-

Web-Portale: Große Unternehmen betreiben eigene Lieferantenportale, in denen Rechnungen hochgeladen werden. Dies erhöht den Aufwand für Lieferanten.

Im B2G-Bereich ist die Leitweg-ID zur eindeutigen Adressierung wichtig, im B2B-Verkehr spielt sie keine Rolle.

Häufige Fehler, die Sie vermeiden sollten

Bei der Umstellung lauern typische Fallstricke, die zu Zahlungsverzögerungen führen:

- PDF ist keine E-Rechnung: PDF ≠ E-Rechnung: Ein reines PDF ohne strukturierte Daten nach EN 16931 ist keine gültige E-Rechnung.

- Falsches ZUGFeRD-Profil: Falsches Profil: Nur ZUGFeRD ab v2.1.1 im Profil „EN 16931“ ist konform.

- Fehlende Pflichtangaben: Fehlende Pflichtangaben: Umsatzsteuerliche Pflichtangaben müssen im strukturierten Datenteil enthalten sein.

- Falsche E-Mail-Adresse: Der Versand an allgemeine Adressen (z.B. info@) statt an die dedizierte Buchhaltungs-E-Mail führt zu Zustellfehlern und Zahlungsverzug.

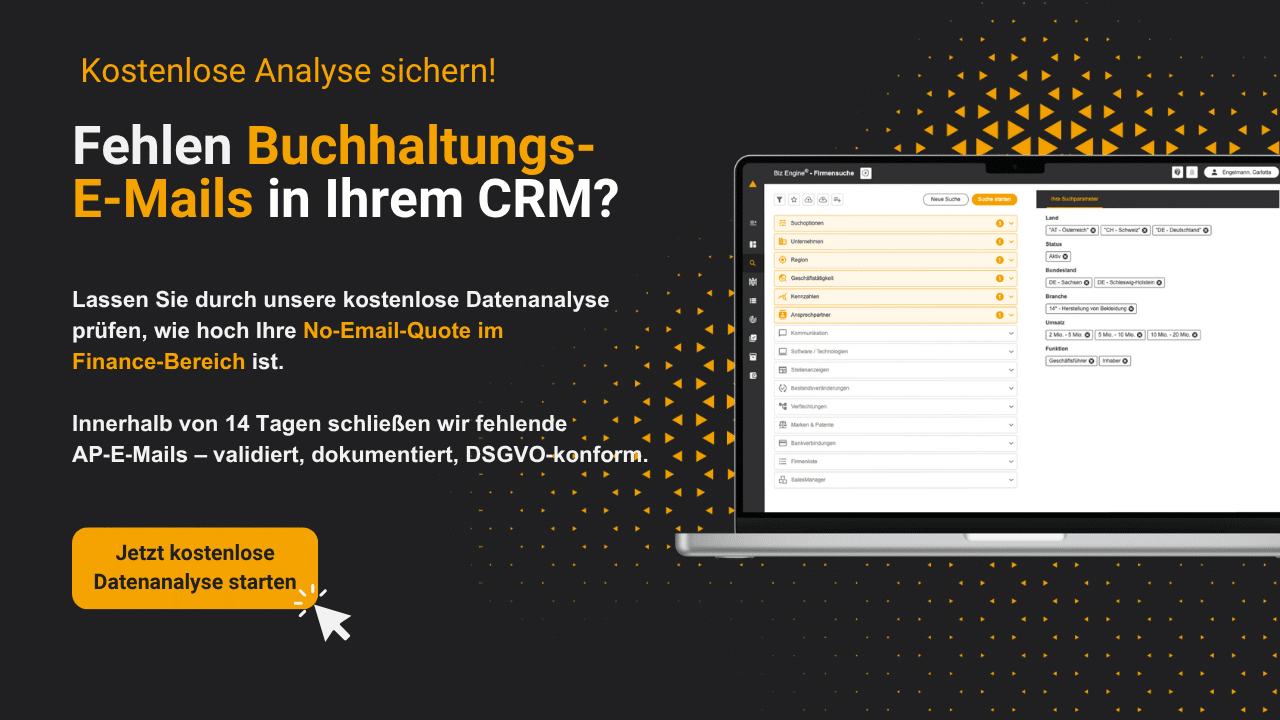

Der Untschätzte Engpass: Fehlende Buchhaltungs-E-Mails

Die beste E-Rechnung ist nutzlos, wenn sie den falschen Empfänger erreicht. Der größte Engpass ist eine mangelhafte Datenqualität im CRM. Eine falsche E-Mail-Adresse der Buchhaltung blockiert die Zustellung und bremst den Cashflow. Da Kontaktdaten schnell veralten, ist eine exzellente CRM-Datenqualität die Grundlage für eine funktionierende E-Rechnungsstellung.

Mehr zu Datenbereinigung und Datenanreicherung finden Sie hier.

So finden Sie die richtige E-Mail-Adresse der Buchhaltung: Muster & Quellen

- Typische E-Mail-Muster: Standardisierte Adressen für die Kreditorenbuchhaltung (AP): rechnung@, invoice@, buchhaltung@, ap@, finance@.

- Impressum und Kontaktseiten: Oftmals sind hier zentrale Kontaktadressen oder Hinweise auf die Buchhaltung hinterlegt.

- Peppol Directory: Registrierte Unternehmen können über das öffentliche Peppol Directory gefunden werden.

Quick-Audit im CRM: So decken Sie Lücken auf

- Fehlende E-Mail-Felder: Bei wie vielen Ihrer aktiven Kunden fehlt die E-Mail-Adresse im Buchhaltungskontakt vollständig?

- Generische Adressen: Wie hoch ist der Anteil an allgemeinen Adressen wie info@ oder kontakt@, die wahrscheinlich nicht direkt in der Buchhaltung landen?

- Hohe Bounce-Raten: Analysieren Sie die Zustellbarkeit vergangener Mailings an Finanzkontakte. Eine hohe Bounce-Rate ist ein klares Alarmsignal für veraltete Daten.

- Fehlende Funktionsbezeichnungen: Wissen Sie überhaupt, welcher Ihrer Kontakte in der Buchhaltung arbeitet? Fehlende Jobtitel oder Abteilungszuordnungen machen eine gezielte Ansprache unmöglich.

- Dubletten: Existieren mehrere, teils widersprüchliche Datensätze für denselben Kunden? Dies führt oft dazu, dass Rechnungen an veraltete Kontakte gesendet werden.

Datenqualität zahlt dieRechnungen

Hohe Datenqualität ist die Basis für pünktliche Zahlungseingänge. Investitionen in B2B Daten Anreicherung und E-Mail Validierung zahlen sich durch weniger manuelle Arbeit und einen gesicherten Cashflow aus.

E-Mail-Validierung und DSGVO-konforme Anreicherung

Nach der Identifizierung potenzieller E-Mail-Adressen folgt die Validierung und DSGVO-konforme Anreicherung der Daten.

- E-Mail-Validierung: Technische Prüfung auf Existenz und Erreichbarkeit. Reduziert die Bounce-Rate und sichert die Zustellung.

- DSGVO-konforme Anreicherung: Im B2B-Umfeld stützt sich die Verarbeitung oft auf das „berechtigte Interesse“ (Art. 6 Abs. 1 lit. f DSGVO). Wichtig ist eine saubere Dokumentation der Datenquelle und des Zeitpunkts. Für werbliche Zwecke ist ein Opt-in erforderlich.

Hinweis: Keine Rechtsberatung Dieser Artikel dient der Information und stellt keine Rechtsberatung dar. Für eine verbindliche rechtliche Einschätzung Ihrer Prozesse, insbesondere im Hinblick auf die DSGVO, konsultieren Sie bitte einen spezialisierten Anwalt oder Ihren Datenschutzbeauftragten.

Der Impact auf Ihre KPIs: Weniger Aufwand, schnellerer Cashflow

Die Pflege von Buchhaltungskontakten verbessert wichtige KPIs:

- Zustellrate & Rücklauferquote: Hohe Zustellrate und niedrige Bounce Rate vermeiden manuelle Nacharbeit.

- Days Sales Outstanding (DSO): Schnellere Zustellung verkürzt die Dauer bis zum Zahlungseingang signifikant.

- Cashflow: Schnellere Zahlungseingänge erhöhen Liquidität und finanzielle Flexibilität.

- Prozesskosten: Automatisierung auf Basis valider Daten senkt interne Prozesskosten nachhaltig.

Ihr nächster Schritt:

Datenqualität proaktiv managen

Die E-Rechnung Pflicht ist ein Katalysator für die Digitalisierung Ihrer Finanzprozesse. Der Erfolg hängt von der Qualität Ihrer Stammdaten ab. Veraltete oder fehlende E-Mail-Adressen sind der größte Bremsklotz. Handeln Sie jetzt und machen Sie Ihre Daten zur Grundlage für einen schnelleren Cashflow.

Kostenlose Datenanalyse: Wie hoch ist Ihre No-Email-Quote in Finance?

- Ermittlung Ihrer Abdeckungsquote: Wie viel Prozent Ihrer Kunden fehlt die Buchhaltung E-Mail-Adresse?

- Branchen-Benchmark: Vergleichen Sie Ihre Datenqualität mit Ihrer Branche.

- Match-Rate-Prognose: Wie viele fehlende Kontakte können wir finden und validieren?

- Umsetzungsplan: Klarer Fahrplan zum DSGVO-konformen Schließen von Datenlücken.

Fazit:

Machen Sie die Pflicht zur Chance

Sehen Sie die E-Rechnung Pflicht als Chance zur Modernisierung. Eine saubere Kontaktdatenbank ist das Fundament für Effizienz und einen gesunden Cashflow.

Bevor Trigger Events identifiziert werden, muss klar sein, welche Unternehmen und Ansprechpartner für den Vertrieb überhaupt relevant sind. Je präziser die Zielgruppen definiert sind, desto einfacher lassen sich relevante Signale herausfiltern. Branchen, Unternehmensgrößen oder bestimmte Funktionen im Management sind typische Kriterien.