In diesem Artikel erklären wir die Grundlagen der Verbraucherinsolvenz und wie sie betroffenen Verbrauchern, die sich verschuldet haben, helfen kann.

1.

In inflationären Zeiten wie diesen sind viele Menschen mit finanziellen Herausforderungen konfrontiert, die zu Überschuldung führen können

2.

Die steigende Lebenserwartung und der Wandel der Rentensysteme erschweren eine ausreichende finanzielle Vorsorge

3.

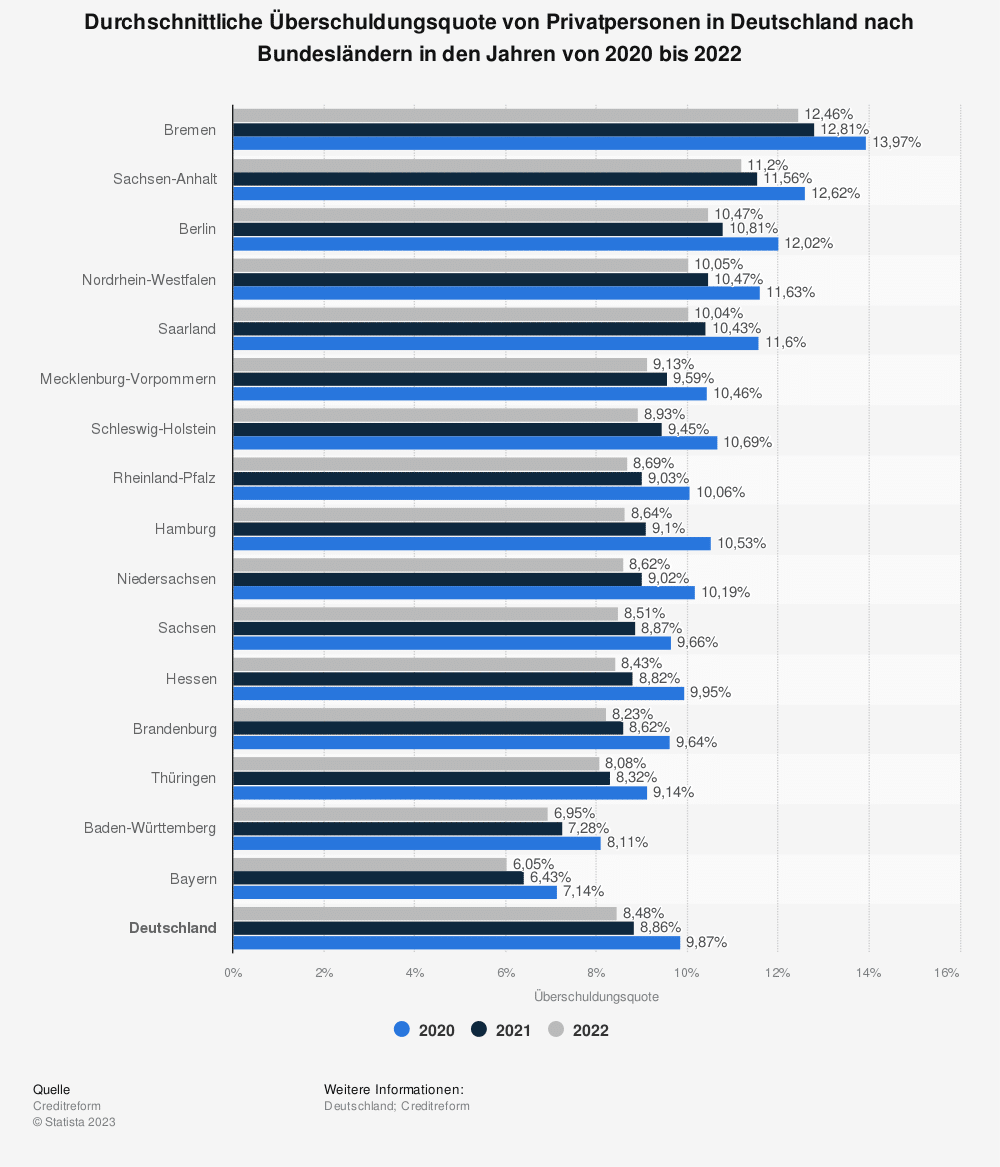

Obwohl die Verschuldung seit 2020 in den letzten zwei Jahren leicht abgenommen hat, sind Verschuldungsquoten um zehn Prozent das Standardmaß der deutschen Privathaushalte.

4.

Für Personen, die verschuldet sind, kann die Verbraucherinsolvenz eine Lösung sein

5.

Die Verbraucherinsolvenz ist ein rechtlicher Prozess, der überschuldeten Privatpersonen die Möglichkeit bietet, von ihren Restschulden befreit zu werden.

In inflationären Zeiten wie diesen sind viele Menschen mit finanziellen Herausforderungen konfrontiert, die zu Überschuldung führen können:

Das allgemeine Preisniveau von Gütern und Dienstleistungen steigt an. Das erschwert es gerade arbeitslosen Personen oder Menschen mit einem niedrigen Einkommen, ihre Schulden, offenen Zahlungen oder Kredite zu begleichen. Kreditkartenschulden, Autokredite, Studiendarlehen und Hypotheken können sich anhäufen und zu einer erdrückenden finanziellen Belastung werden.

Hinzu kommen steigende Kosten für Wohnen und Gesundheitsversorgung: Die Miet- und Immobilienpreise steigen in vielen Regionen kontinuierlich an, was es schwierig macht, angemessenen und bezahlbaren Wohnraum zu finden.

Auch die Planung für den Ruhestand und der Aufbau einer ausreichenden Altersvorsorge sind für viele Menschen eine Herausforderung. Die steigende Lebenserwartung und der Wandel der Rentensysteme erschweren eine ausreichende finanzielle Vorsorge.

Durchschnittliche Überschuldungsquote von Privatpersonen in Deutschland nach Bundesländern in den Jahren 2020‒2022

Quelle: Creditreform

Obwohl die Verschuldung seit 2020 in den letzten zwei Jahren leicht abgenommen hat, sind Verschuldungsquoten um zehn Prozent das Standardmaß der deutschen Privathaushalte.

Selbstverständlich zählen hier auch Personen mit hinein, die aktuell „geplante“ Schulden bei ihrer Bank haben, etwa wegen eines Hausbaus oder eines Immobilienkaufs. Solche Finanzierungen gelten per Definition auch als Schulden und können von den Personen in der Regel planmäßig über die Jahre abbezahlt werden.

Kommen nun aber unvorhergesehene Ausgaben dazu, und verschlimmert sich die Inflation, kann es passieren, dass immer mehr Privatpersonen auch geplante Schulden nicht mehr zurückzahlen können.

Für Personen, die sich in der misslichen Lage einer Verschuldung befinden, aus der sie auch in den nächsten Jahren keinen Ausweg sehen, kann die Verbraucherinsolvenz eine Lösung sein, um ihre Schulden abzubauen und einen Neuanfang zu starten.

Aber was ist eine Verbraucherinsolvenz überhaupt, und welche Besonderheiten birgt diese?

In diesem Artikel erklären wir die Grundlagen der Verbraucherinsolvenz und wie sie betroffenen Verbrauchern, die sich verschuldet haben, helfen kann.

Inhalt

Was ist eine Verbraucherinsolvenz?

Inhalt

Die Verbraucherinsolvenz ist ein rechtlicher Prozess, der überschuldeten Privatpersonen die Möglichkeit bietet, ihre Schulden abzubauen und schließlich von ihren Restschulden befreit zu werden.

Gibt es einen Unterschied zwischen der Verbraucherinsolvenz und der Privatinsolvenz?

Einen Unterschied zwischen der Verbraucherinsolvenz und der Privatinsolvenz gibt es nicht. Die beiden Begriffe bezeichnen den gleichen Sachverhalt, wobei tendenziell Verbraucherinsolvenz im Fachjargon und Privatinsolvenz häufiger in der Umgangssprache verwendet wird.

Was ist der Unterschied zwischen einer Verbraucherinsolvenz und einer Regelinsolvenz?

Im Gegensatz zur Regelinsolvenz, die für Unternehmen gilt, ist die Verbraucherinsolvenz speziell auf die Bedürfnisse von Privatpersonen zugeschnitten.

Voraussetzungen für eine Verbraucherinsolvenz

Um eine Verbraucherinsolvenz beantragen zu können, müssen bestimmte Voraussetzungen erfüllt sein:

-

Mindesthöhe zur Verbraucherinsolvenz

Mindesthöhe zur Verbraucherinsolvenz

Dazu gehört in der Regel eine Mindesthöhe der Verbindlichkeiten, bei der eine Rückzahlung für den Schuldner unzumutbar wäre.

Die genaue Mindesthöhe der Verbindlichkeiten kann von Land zu Land variieren. Sie soll sicherstellen, dass das Verbraucherinsolvenzverfahren denjenigen zugänglich ist, die tatsächlich mit einer erheblichen Verschuldung konfrontiert sind und bei denen eine Rückzahlung unzumutbar wäre.

Die Mindesthöhe dient auch dazu, einen Missbrauch des Insolvenzverfahrens zu verhindern und sicherzustellen, dass Personen mit geringfügigen Schulden angemessene alternative Lösungen in Anspruch nehmen.

2. Verhinderung der Verbraucherinsolvenz: außergerichtliche Einigung

Zudem sollte der Schuldner versucht haben, eine außergerichtliche Einigung mit seinen Gläubigern zu erzielen, womit er die Eröffnung des Verbraucherinsolvenzverfahrens abwenden könnte.

Ablauf des Verbraucherinsolvenzverfahrens

Die Verbraucherinsolvenz durchläuft verschiedene Phasen:

- Zunächst erfolgt die Einreichung des Insolvenzantrags beim zuständigen Insolvenzgericht.

- Anschließend wird ein Insolvenzverwalter bestellt, der das Verfahren überwacht.

- Nach der Eröffnung des Insolvenzverfahrens erfolgen regelmäßige Zahlungen an den Insolvenzverwalter, der sie an die Gläubiger verteilt.

Rechte und Pflichten des Schuldners während der Verbraucherinsolvenz

Während des Insolvenzverfahrens hat der Schuldner bestimmte Mitwirkungspflichten gegenüber dem Insolvenzverwalter. Dazu gehört die Offenlegung all seiner Vermögenswerte, seiner Einkünfte und Ausgaben.

Es gibt auch Handlungen, die während der Insolvenzzeit strikt verboten sind, wie zum Beispiel das Annehmen neuer Kredite ohne Genehmigung des Insolvenzgerichts.

Wirkungen der Verbraucherinsolvenz

Der wichtigste Aspekt der Verbraucherinsolvenz ist die Restschuldbefreiung des Schuldners: Nach erfolgreicher Durchführung des Verfahrens werden dem Schuldner die verbleibenden Schulden erlassen, was ihm einen finanziellen Neuanfang ermöglicht.

Das bedeutet aber nicht automatisch, dass der Schuldner nach Beendigung des Verfahrens komplett schuldenfrei ist: Es werden nicht immer alle Schulden von der Restschuldbefreiung erfasst.

Zudem kann die Verbraucherinsolvenz Auswirkungen auf laufende Verträge, Vermögenswerte und die Bonität als solche haben, da sie öffentlich dokumentiert wird.

Alternativen zur Verbraucherinsolvenz

Entsprechend ist es sinnvoll, Alternativen zu prüfen, bevor man die Anmeldung der Verbraucherinsolvenz in Betracht zieht:

Schuldenberatung und Schuldnerberatungsstellen bieten Unterstützung bei der Bewältigung von Schulden an und können auch dabei helfen, außergerichtliche Einigungen mit Gläubigern zu erzielen.

Wie kann ich eine Verbraucherinsolvenz vermeiden? Vier Tipps

Die beste Strategie ist natürlich, es gar nicht erst zu einer Verbraucherinsolvenz kommen zu lassen. Doch das ist, wie bereits geschildert, manchmal leichter gesagt als getan.

Dennoch: Diese vier Tipps können dabei helfen, einer drohenden Verbraucherinsolvenz vorzubeugen:

Eine frühzeitige Schuldenprävention. Hierzu gehören:

- ein allgemein vernünftiger Umgang mit Geld,

- eine solide Budgetplanung, die auch größere Investitionen (Immobilienkauf) und unvorhergesehene Ausgaben (Reparaturen) mit einschließt,

- das Erstellen eines Haushaltsplans,

- das Vermeiden von übermäßiger Verschuldung.